Willkommen bei HUBER | GREIWE | SCHMID - Steuerberater, Rechtsanwalt in Freiburg Littenweiler

Ihr Anliegen ist unsere Aufgabe. Unsere Erfahrung ist ihr Vorteil.

Die Kanzlei Huber-Greiwe-Schmid gehört zu den ältesten Steuerberaterkanzleien in Freiburg und Umgebung. Viele unserer Mandanten schenken uns bereits in der 3. Generation ihr Vertrauen in steuerlichen und den damit zusammenhängenden rechtlichen Fragen. Bei uns bekommt jeder die gleiche Aufmerksamkeit, von der privaten Einkommenssteuererklärung bis hin zur umfassenden Beratung für das eigene Unternehmen. Den Umfang unserer Leistungen bestimmen Sie. Sie haben Fragen oder ein Anliegen rund um die Themen Steuern, Finanzen oder Unternehmensberatung? Dann wenden Sie sich an uns. Wir sind für Sie da.

Unser Leistungsumfang

Steuererklärung

Beratung und Vertretung in Steuersachen - eine Kernaufgabe, die wir gerne für Sie übernehmen

Unternehmensberatung

Wir erkennen Krisen frühzeitig – profitieren Sie von unserer langjährigen Erfahrung

Finanzberatung

Private Finanz- und Vermögensplanung – wir wollen Sie auf Ihrem Weg begleiten

Rechtsberatung

Kompetente Beratung und Gestaltung – Gesellschafts-, Arbeits- und Sozialversicherungsrecht

Business Run: Steuerberater-Team ganz vorn mit dabei

Am 22. Juni 2023 hat das Steuerberater-Team von HGS am Business Run in Freiburg teilgenommen und konnte dabei großartige Erfolge erzielen.

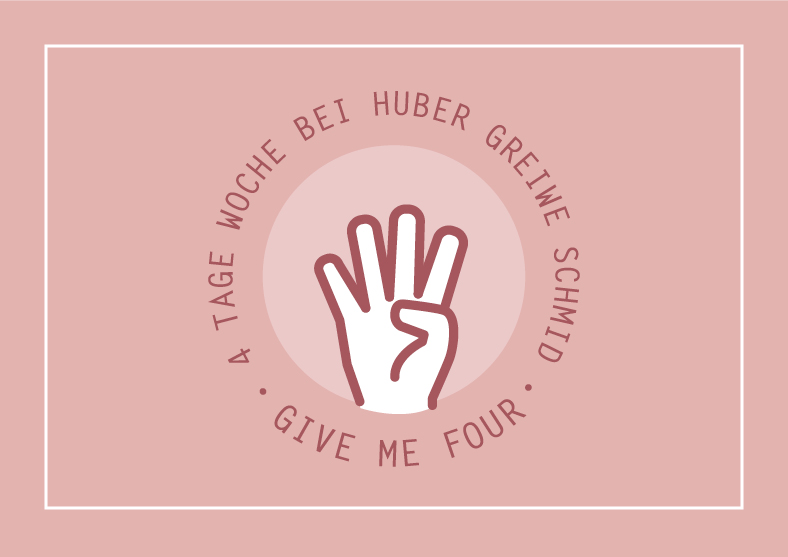

Michael Schmid im Interview zur 4-Tage-Woche

Die Steuerberaterkanzlei Huber Greiwe Schmid hat die 4-Tage Woche eingeführt. Michael Schmid hat mit der BZ darüber gesprochen.

Wir haben bei uns die 4-Tage-Woche eingeführt!

Seit Mai 2023 arbeitet unser Team nur noch von Montag bis Donnerstag. 4-Tage-Woche bei HUBER | GREIWE | SCHMID – das bedeutet konkret: Die Wochenarbeitszeit ist bei einem 100-Prozent-Pensum von 40 auf 34 Stunden reduziert; [...]